BOB·博鱼前不久,国际美妆企业TOP榜单出炉。欧莱雅集团、联合利华仍位居前两名,但从第三位开始排名竞争则更激烈,充满着变数。其中,高露洁由2022年的第五名跃升至第三名。(详见)

在部分国际美妆在华陷入增长困境的当下,国内美妆企业TOP榜单又发生了什么变化?

随着敷尔佳于昨晚(8月29日)发布2024年上半年业绩,中国化妆品品牌上市企业TOP10的半年报已全部出炉。

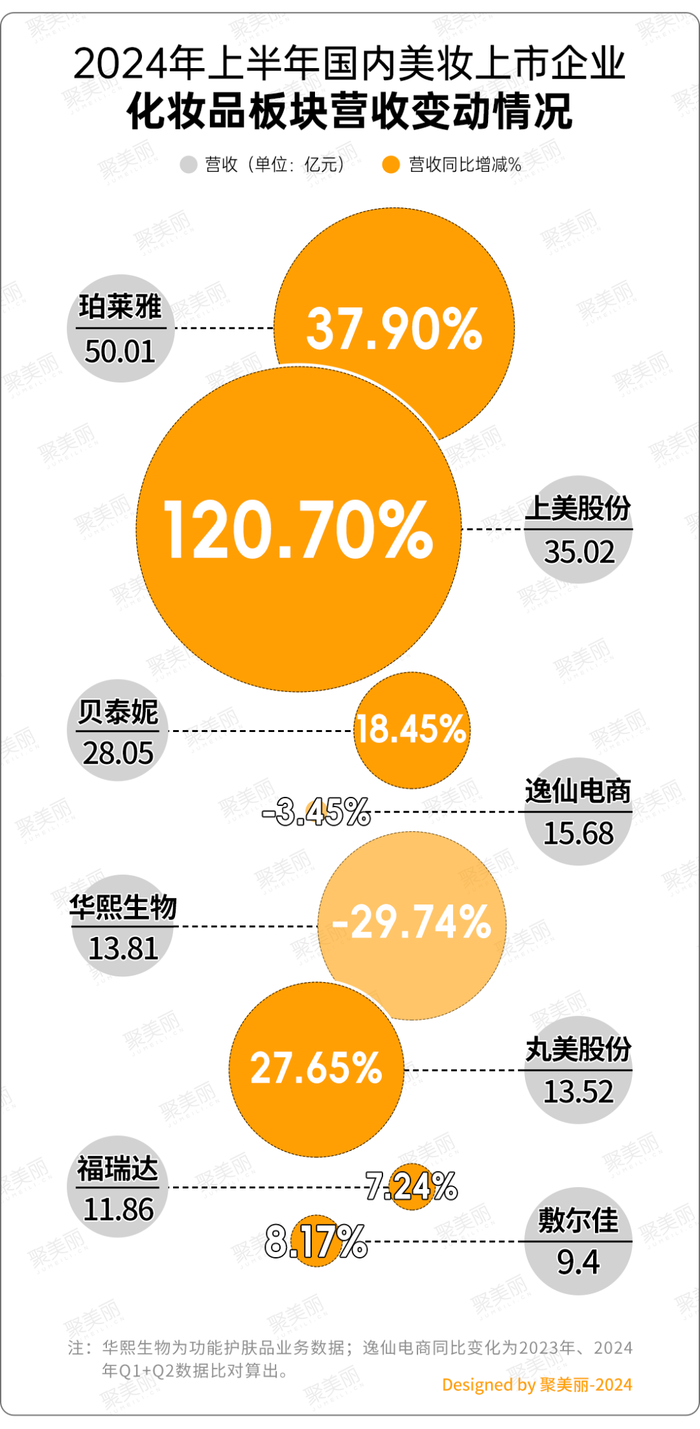

从2024年上半年国内上市美妆企业TOP10的化妆品板块相关营收情况来看,大致形成了四个梯队的竞争格局:

第一梯队:营收30亿以上的珀莱雅、上美股份,其中破50亿的珀莱雅位居榜首;

第二梯队:贝泰妮、上海家化、巨子生物营收超20亿,其中,巨子生物上半年首次突破20亿;

第三梯队:逸仙电商、华熙生物、丸美股份、福瑞达营收在10亿-20亿之间;

第四梯队:敷尔佳则是TOP10中唯一一个营收未到10亿的企业,为9.4亿。

从化妆品板块营收变动情况来看,上美股份增长最高,大涨超120%,其次是珀莱雅,较去年同期的36.27亿元,增长37.9%。但华熙生物、逸仙电商却呈不同程度下滑。

另外,与2023年上半年的榜单相比,还有以下几点值得关注:

国内美妆上市企业前十门槛被拉高,珀莱雅营收50亿断层第一;

上美股份今年上半年营收破35亿,几乎追平去年同期的珀莱雅;

巨子生物半年营收25.32亿,年收入有望突破50亿;

排位上看,第二名变动较大,上美股份从第七跃升至第二;

调整变革期的上海家化由第二跌至第四;

经历深度调整期的华熙生物由第四跌至第七。

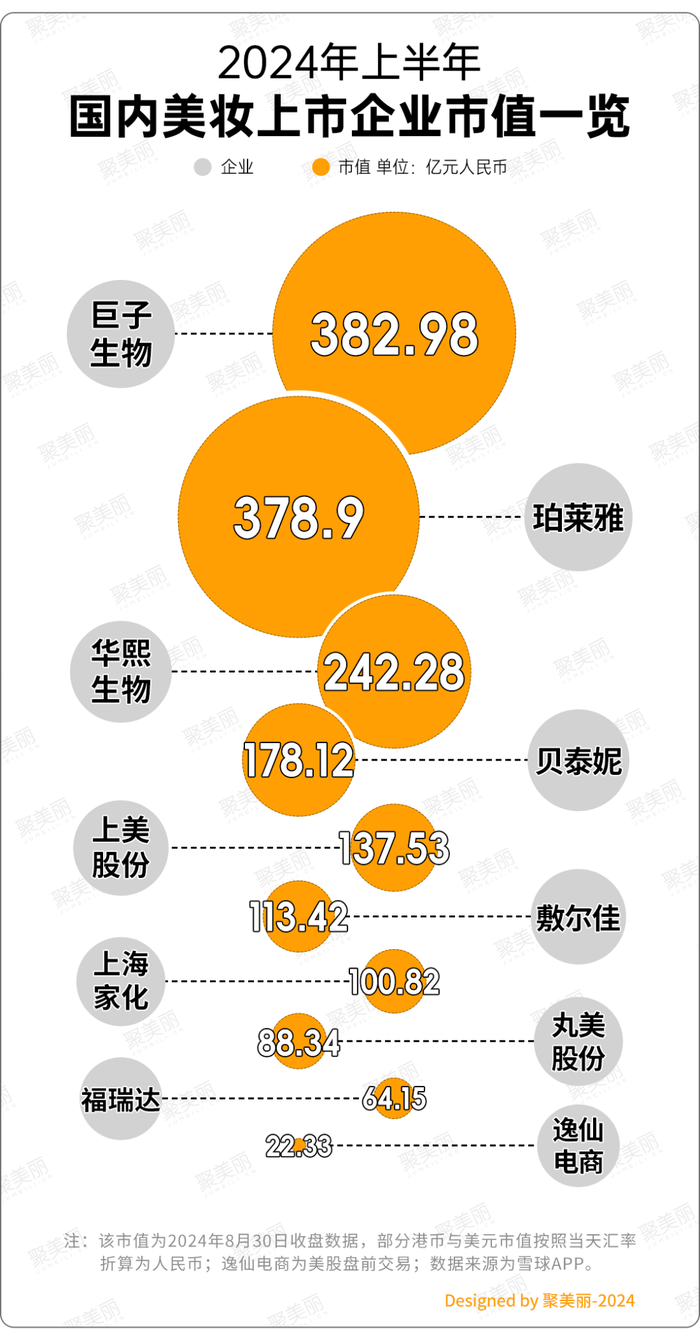

按市值排序来看,仅有巨子生物、珀莱雅市值超300亿,其中,巨子生物以微弱优势超过珀莱雅排名第一,成为中国化妆品产业市值最高的公司。华熙生物以超200亿市值,排在第三,上美股份则跃进市值5强。从市值榜单变化也可看出,资本市场对于这些选手的不同预期和价值判断。

为进一步了解国内美妆上市企业TOP10榜单变化背后原因,聚美丽将这10家上市企业的财报进行了梳理,本文将从品牌表现、渠道占比、研发投入等因素进行分析,透过这些也更能看到国内美妆上市企业的更多现状。

国货美妆前十天花板被拉高

从今年上半年营收来看,国内美妆企业的新战事已在更高维度展开。

1、珀莱雅断层第一,稳坐头把交椅

营收断层第一的珀莱雅,首次在半年报中突破50亿,同比增加37.90%;归母净利润则上涨40.48%。

今年下半年,珀莱雅只要维持去年同期的营收,全年就有望突破100亿;而如果按照20%(过去5年珀莱雅全年增速都超20)的增速来看,甚至可以攀至110亿。

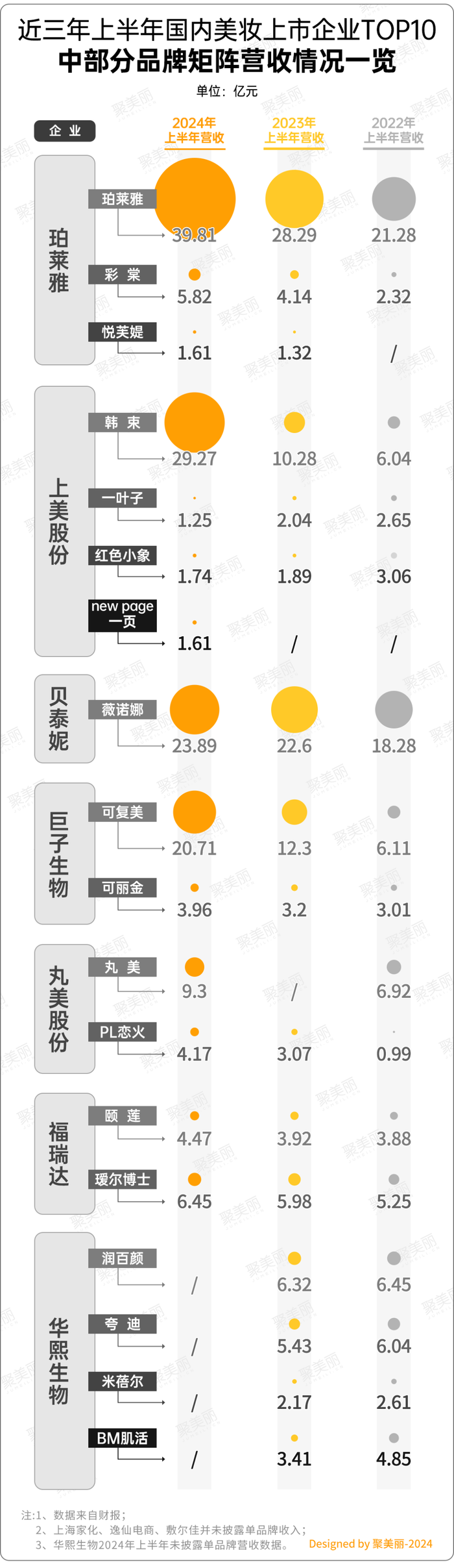

从单品牌的表现来看,珀莱雅品牌在今年上半年增长37.67%至39.81亿元。

不可否认的是,在当下国内美妆市场中,珀莱雅的每一次业绩突破,都是国货美妆天花板的又是一次拔高。

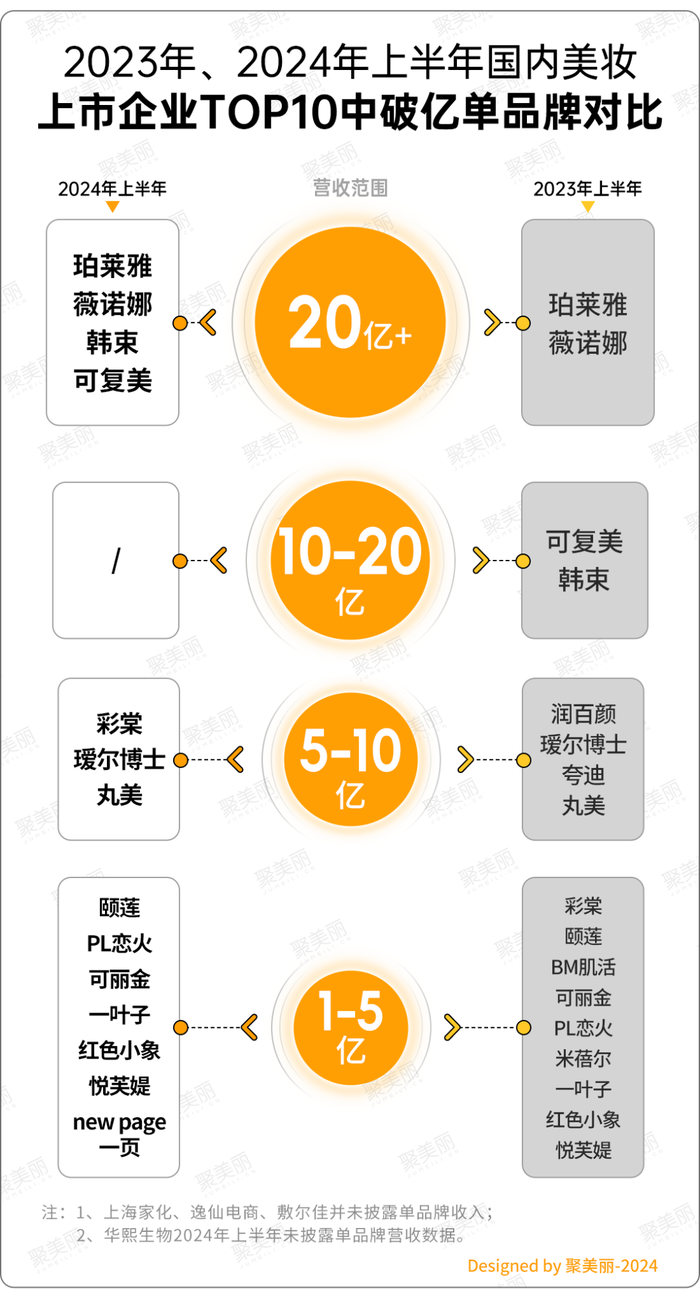

2、韩束、可复美首次进入20亿俱乐部

除却珀莱雅品牌、薇诺娜营收保持在20亿以上,今年上半年韩束、可复美也“上大分”,首次进入20亿俱乐部。

从企业业绩来看,上美股份的营收已几乎追平珀莱雅集团去年同期(36.27亿元)。而在今年上半年上美股份营收为35.02亿元,同比大增120.72%。

从上美股份近三年财报数据来看,上美股份2022年上半年还呈营收双降,而在2023年上半年就呈营利双增,今年上半年营收更是呈翻倍增长。

在品牌表现上,上美股份旗下韩束品牌迎来“当打之年”,今年上半年营收大涨184.7%至29.27亿元,占比增长至83.6%。对比2023年(30.9亿元)和2024年上半年韩束品牌的营收,可以发现今年韩束半年时间已经卖出去年近一整年的营收。

而巨子生物旗下的可复美则凭借重组胶原蛋白吃了一波红利,成为巨子生物营收的主要贡献者。今年上半年可复美总收入为20.71亿元,同比去年增长68.6%。

追溯可复美这些年来的高增长,与其在重组胶原蛋白赛道的头部占位、依托医疗机构早早建立出专业心智、以及明星大单品的持续强势是密切相关的。

3、多品牌矩阵,有人欢喜有人忧

随着美妆市场竞争加剧,打造明星打单品、多品牌战略也已成为企业规避品牌单一化、打破增长局限、拓展市场的主要路径之一,企业们既可以通过主品牌保障品牌主张、支撑企业核心营收局面,又可以通过子品牌来挖掘细分品类市场,从而打造多垂类增长曲线。

从近三年上半年已披露单品牌业绩的企业表现来看,各大企业多品牌扩张的战争早已打响,目前已有一些逐渐打造第二梯队,找到了第二增长曲线。

譬如,作为国内美妆榜首,珀莱雅所打造的包含彩棠、悦芙媞等第二梯队品牌相较前两年,正在稳步增长,今年上半年彩棠营收5.82亿元,增长40.57%,占总营收11.66%;悦芙媞增长22.35%至1.61亿。

而贝泰妮也通过多品牌战略,成功开辟了第二条增长路径。2023年并购悦江投资后,其获得Za姬芮、泊美两个品牌,在今年上半年分别营收2.39亿、2501万元。

可见,不少企业打造的第二大增长曲线正在稳步发展,但第二增长曲线的打造和落地并非易事,从部分企业其他品牌收入的增减变化便可预见。

其中,丸美股份旗下彩妆品牌PL恋火,相较以往暴增三位数的态势已有所减弱。2024年上半年营收增长35.83%;而在2023年上半年这一品牌营收3.07 亿,超速增长211.42%。

与此同时,上美股份旗下上一叶子、红色小象的业绩也呈下滑态势。但其另一品牌newpage一页有了较大进展,今年上半年营收增长173.2%至1.61亿元。

值得注意的是,虽然华熙生物半年报中未披露旗下各大品牌的业绩表现。但从前文录入的功能性护肤品业务板块(包含品牌润百颜、夸迪、BM肌活、米蓓尔)来看,今年上半年下滑29.74%至13.81亿元。

华熙生物在财报中解释称,自2023年以来,其主动对功能性护肤品业务提出变革,对各大品牌进行阶段性调整,而市场拓展未能完全展开,经营成果短期不可避免受到影响,变革效果仍需要时间体现。或许这也是华熙生物排名下滑至第七的主要原因。

同时,经历架构调整排名下滑的还有上海家化,在今年上半年财报中,上海家化表示已启动并落地组织架构调整,设立事业部制架构。

具体来看,上海家化将六神、美加净品牌归入个护事业部,玉泽、佰草集、典萃、双妹则归入美妆事业部,并且新设创新事业部,将启初、家安、高夫等品牌划分其下。并且,在品牌规划上,将六神、玉泽划分为第一梯队;佰草集、美加净则分为第二梯队;其他品牌均属第三梯队。

整体来看,虽然不少国内美妆企业也在不断践行多品牌战略,但距离多品牌真正发挥出规模效应,似乎还有很长一段路要走。

此外,花西子、橘宜集团、自然堂集团、环亚集团等未上市的化妆品企业,在去年就有着不错的表现,未来,随着越来越多的美妆企业上市,前十的竞争名额也将更加激烈。

线上线下渠道的争夺战加剧

从渠道发展来看,我国化妆品的零售渠道经历了数次演变,近年来,随着抖音电商的快速崛起,国内美妆品牌的渠道生态最终形成以电商为主,线下渠道为辅的格局。

1、线上渠道仍为主要阵地

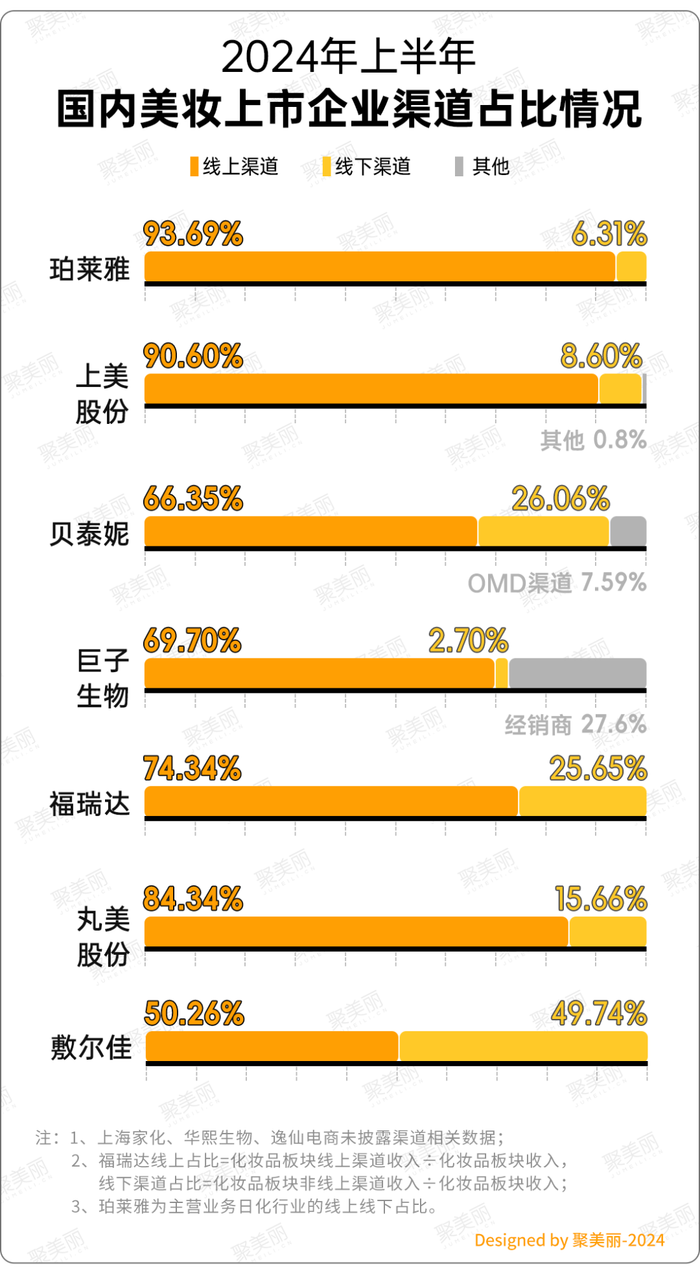

众所周知,珀莱雅、韩束等品牌之所以能逆势增长,离不开线上渠道抖音的增长红利。据聚美丽不完全统计,在2024年上半年TOP企业中,除却敷尔佳,其余企业的线上渠道占比都超过60%。

其中,以线下渠道起家的珀莱雅占比最高,今年上半年线上渠道突破40亿,为46.8亿元,营收占比超九成。在今年618活动期间,珀莱雅品牌成交金额获抖音美妆TOP1、国货排名TOP1。2024年上半年,珀莱雅品牌成交金额获抖音美妆位居TOP2。

不过,从珀莱雅2021年-2023年同期线上渠道的占比和同期增长来看,随着线上流量见顶,其增速也有所放缓。

而上美股份线上渠道营收大幅增长145.7%,其中线上自营营收占比由2022年同期的39.6%,增长到了69.4%,成为上美的主力渠道。

据财报显示,2024年上半年韩束抖音GMV同比增长302%,天猫旗舰店GMV同比增长191%,京东自营旗舰店GMV同比增长434%,唯品会GMV同比增长90%,拼多多GMV同比增长261%。

不仅如此,巨子生物、贝泰妮、福瑞达、丸美股份、敷尔佳在线上渠道均呈现增长态势,增速分别为64.1%、16.83%、8.01%、34.85%、29.09%。

其中,敷尔佳今年上半年线上、线下均衡发展,线上渠道营收占比首次超线下渠道(经销、直销);巨子生物在2022年之前主要收入渠道一直是经销商销售,但现如今线上销售渠道占比正不断上升。截止今年上半年,巨子生物线上直销渠道收入已远超经销商销售。

从各企业业绩表现来看,线上仍然是国内美妆企业营收增长的关键。

2、重启、加码线下成关键

不过,值得注意的是,虽然线上依旧是美妆市场的主要战场,但是在线上流量红利已经见顶的情况下,线下渠道似乎成了一些企业寻找增量的阵地。

譬如,珀莱雅在2022年股东大会投资者交流会中就透露,去年是珀莱雅重启线下渠道的元年。今年上半年财报中,珀莱雅透露在线下渠道主要是在一二线市场开百货柜台,并推进头部系统向直营模式的转变,开拓新型商城集合店的深度合作。

贝泰妮、上美股份、敷尔佳主要通过CS、OTC、KA等渠道在线下推进布局。如贝泰妮通过OTC连锁客户、商业公司以及区域经销商对外销售;上美股份则宣布全面进军CS、KA、百强等渠道,并在虹桥高铁站开设韩束抖音线下提货点。

另外,贝泰妮、巨子生物还开设了线下门店。去年贝泰妮旗下薇诺娜、AOXMED瑷科缦已打造品牌单店;截至今年上半年,巨子生物旗下可复美已在西安、重庆、成都等重点城市的购物中心开设约十家线下店,此外,可丽金也有3家专营店在西安赛格国际购物中心等商业体开业。

财报数据也可印证上述企业对于线下渠道布局的转变和所取得的成效。珀莱雅线下渠道由2021年上半年下滑的38.03%,转为今年上半年增长8.85%;贝泰妮线下渠道上涨20.99%;上美股份的线下渠道止住下滑,增长12%。

毋庸置疑的是,线上渠道发展是时代的必然趋势,但线下渠道也是品牌增长拼图中重要的一块。只有通过线上线下相互背书,建立销售信任的基石,才能具备一定的稳定性和抗风险能力。

科研、人才竞争进入白热化

如今,化妆品行业已由流量争夺转为产品驱动竞争,而越来越多国内美妆企业意识到只有通过从“内生+外延”上,夯实研发实力,搭建科学的研发体系、多部门协同的组织架构,才能走向产品驱动的高质量发展阶段,赢下未来更高领域之争。

-卷研发的钱都砸哪了?

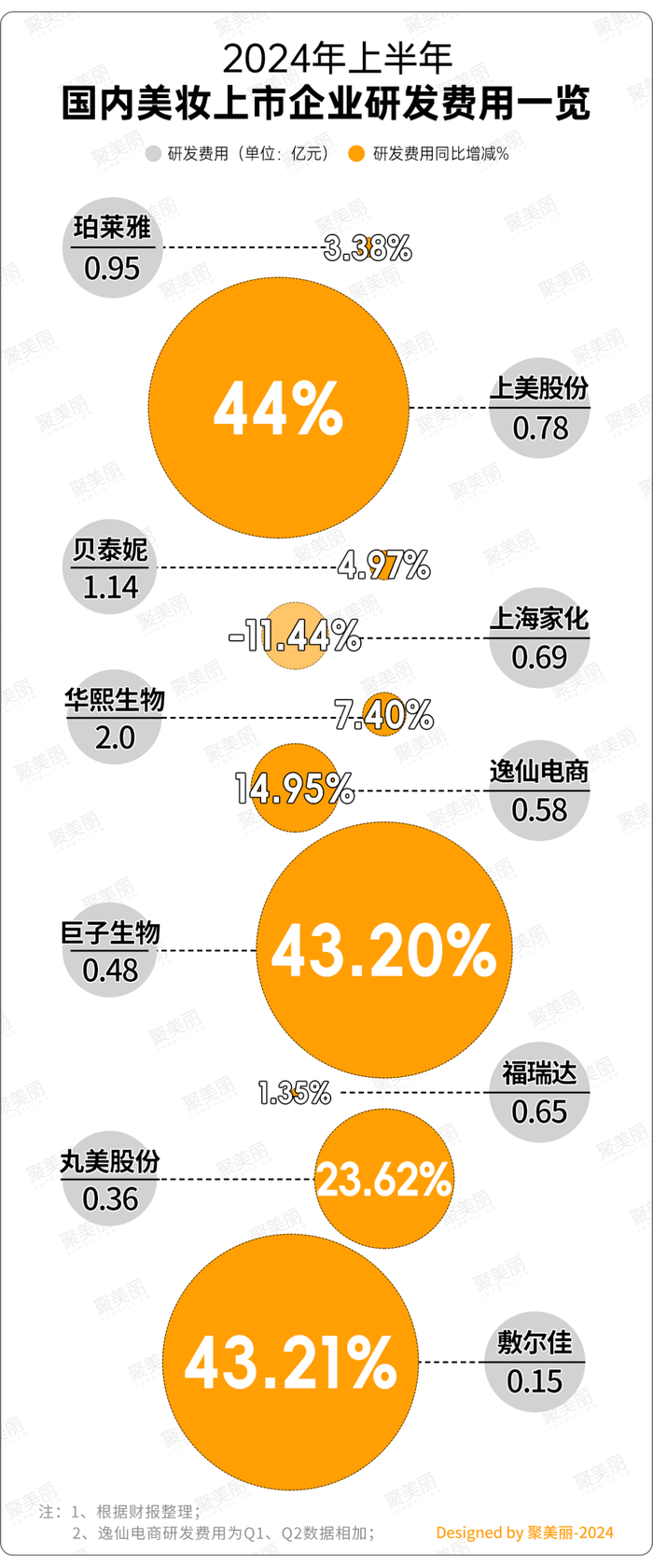

通过今年上半年各家企业研发投入也不难看出,研发的重要性不言而喻。其中半年报披露最高研发费用的为华熙生物,其次为贝泰妮,均破亿元。

从增速上看,上美股份、敷尔佳、巨子生物增长较高,分别增长44%、43.21%、43.2%。

从研发投入的方向来看,可分为自研原料、建研发中心、投资研发企业等。

以华熙生物为例,虽然功能性护肤品业务出现了阶段性失速,但其仍在加大对研发的投入。

据了解,华熙生物今年上半年通过六大研发平台,共上市6种生物活性物原料新产品,分别是BloomsurfactTM枯草菌脂肽钠、BioyouthTM-NANA N-乙酰神经氨酸、BloomcollaTMCol III-Y05 重组III型胶原蛋白、新型乙酰化透明质酸钠HymagicTM-AcHA Young、进阶型关节修复透明质酸钠UltraHA J和细胞级焕活科技MitoPQQTM吡咯喹啉醌二钠盐。

而珀莱雅过去6年(2018-2023年)企业累计研发投入为5.77亿元,今年上半年研发费用为0.95亿元,即将突破亿元。

具体来看,珀莱雅主要通过建设研发中心持续专注护肤和彩妆新品的研究和开发,目前已经布局全球化的研发中心矩阵,除研发创新中心、国际科学研究院外,去年新升级的上海研发中心与杭州龙坞研发中心均已正式投入使用;同时,其正在建设巴黎创新中心。

贝泰妮去年在云南省昆明市打造的“新中央工厂建设项目”竣工投产(主体工程),是集化妆品及医疗器械生产于一体的生产基地。

除了上述自身开展研发动作外,部分企业还通过投资,来填充企业的空白面。

如,今年6月,贝泰妮完成首例原料端投资,投资了原料初创企业深圳迪克曼生物科技有限公司,该公司主要通过现代合成、提取、酶催化技术,专注于功效性小分子与多肽的研发生产,其主要技术研究方向为神经酰胺。

同月,上美股份合伙基金湖州弘尚贰零贰叁股权投资合伙企业(有限合伙)也新增一项投资,即微整形创新材料研发商南京思元医疗技术有限公司。

如今,中国化妆品行业已经进入了“卷研发”的时代,企业之间不仅要比拼科研特技术,还要比拼产品的安全性、稳定性。因此,提升科研实力,加强产品品质是必走之路。

不过,企业的研发实力并非一蹴而就,需要不断积累,也需要时间来印证。

-内部动荡、人事大换血

从国内企业人事变动来看,今年一些国内头部企业频传核心成员离职、陷入纠纷的消息。

据聚美丽不完全统计,2024年至今国内头部美妆企业不少于13起人事变动,其中包括珀莱雅、华熙生物、丸美股份、相宜本草、上海家化、百雀羚。

前文提到的企业下滑、品牌营收不理想,在一定程度上就与企业的人事变动和广纳“将才”有关。

其中,华熙生物共有5位高管发生人事变动。3起为离职、2起为人事变动调整。

华熙生物曾在2023年财报中指出,2023年高速增长遇到压力,主要源于过去业务增长过快,导致内部组织管理滞后于业务的发展速度。而此番人事变动正是基于对内部组织管理进行全面调整的背景。

另外,人事变动中有4起是聘用,其中蒋丽刚、叶伟都曾在珀莱雅任职过,据悉,蒋丽刚在珀莱雅任职14年,一直担任研发负责人的角色,今年被百雀羚聘为首席研发官;而今年1月,珀莱雅的首席营销官叶伟离职,在7月成了上海家化外聘品牌营销咨询顾问。

在上述这些人事变动背后,或许是基于国内美妆企业对于当下及未来发展的战略考量,并希望以此来改变现状,打开新局面。

结语

近两年,我们看到国货美妆品牌快速崛起,拥有了比肩国际品牌的能力,这也得益于美妆企业们的厚积薄发。回到榜单上来看,尽管华熙生物、上海家化、逸仙电商目前面临着增长困境、排名下滑,但不论是珀莱雅一次次提高天花板,还是上美股份的强势崛起,都表明在国货崛起进行时,国货美妆企业仍然有很大的机会和发展空间。

而珀莱雅、韩束品牌的成功也让越来越多化妆品企业也意识到,面对瞬息万变的美妆市场,大单品策略、多品牌矩阵、自主研发技术等成了企业持续增长的重要秘籍。

聚美丽认为,在科学品牌竞争时代,基础研究、技术壁垒等往往能决定一个品牌做大单品能到达的上限和高度。因此,品牌要想取胜,科研建设、自主研发技术壁垒的构建已成为一道不能忽略的门槛。

但,没有什么是能够一蹴而就的,科研布局是随着品牌长期的发展而循序渐进的过程,在品牌塑造这条万里长征的道路上,只有那些真正能够“慢下来”,才会在未来走得更快、更远,也就是说唯有一步一步积累、夯实竞争壁垒的品牌,才有可能取得长征最终的胜利。