BOB·博鱼过去三年,美妆白牌在抖音电商里野蛮生长,频繁创造神话。

它们可以在两、三个月内就迅速起量,收割许多品牌三五年甚至更久才能达到的销售额,也会在没站稳脚跟的时候,迅速离场,重新洗牌。

在抖音美妆品牌销售额月榜TOP 10,以温博士、娇润泉为首的白牌不仅能占据一席之地,还能力压珀莱雅、雅诗兰黛、兰蔻等国内外知名品牌,吸引消费者买买买,创造“白牌神话”。

但流水的白牌,铁打的套路。

回溯过去三年曾经上榜的美妆白牌黑马,《DT商业观察》发现,它们看似一浪接一浪地野蛮生长,却在产品、价格、渠道等方面都十分雷同。

而被白牌“阶段性”盖过风头的品牌,获得了更持久的胜利。

《DT商业观察》从过去三年的数据入手,试图更系统、更完整地研究美妆白牌的共性:那些曾经在抖音上爆单的白牌,都是怎么做的?抖音的战略调整,对它们产生了什么影响?

趋势一:抖音美妆白牌,平均只能活8个月

抖音美妆白牌们的神话,常常让人有一种错觉——抖音美妆的销售额,都是由白牌撑起来的。

但事实上,能冲进前列的美妆白牌,并不算多。

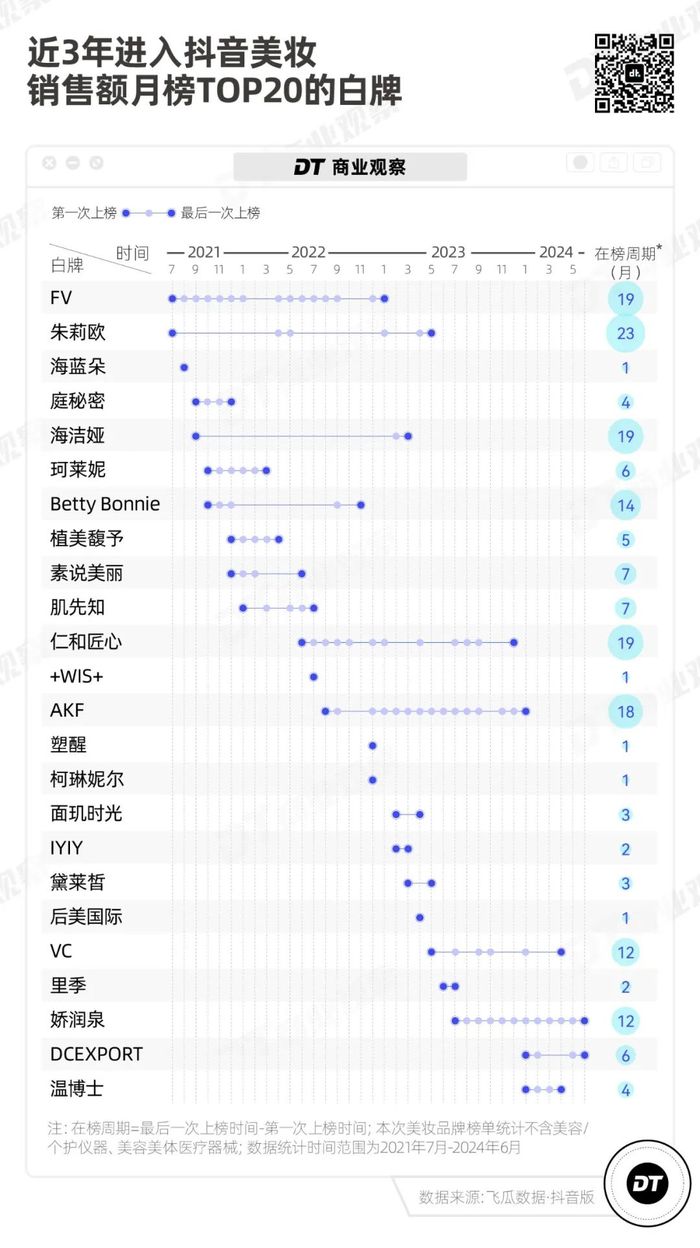

《DT商业观察》统计了近三年(2021年7月-2024年6月)的抖音美妆月销售额榜,发现曾经冲进榜单TOP 20的白牌有24个。品牌则有77个,是白牌的3倍多。

美妆白牌数量不多,“活”得也不久。如果把美妆白牌第一次上榜TOP 20到最后一次上榜的时间作为“生命周期”来看,那白牌们的“顶流”之位,平均只能维持8个月,最短仅有1个月,是名副其实的“昙花一现”。

更严格来说,美妆白牌光鲜亮丽的日子比想象中更短。因为它们大多不会每个月都连续上榜,销售额时好时坏,具有极强的不稳定性。

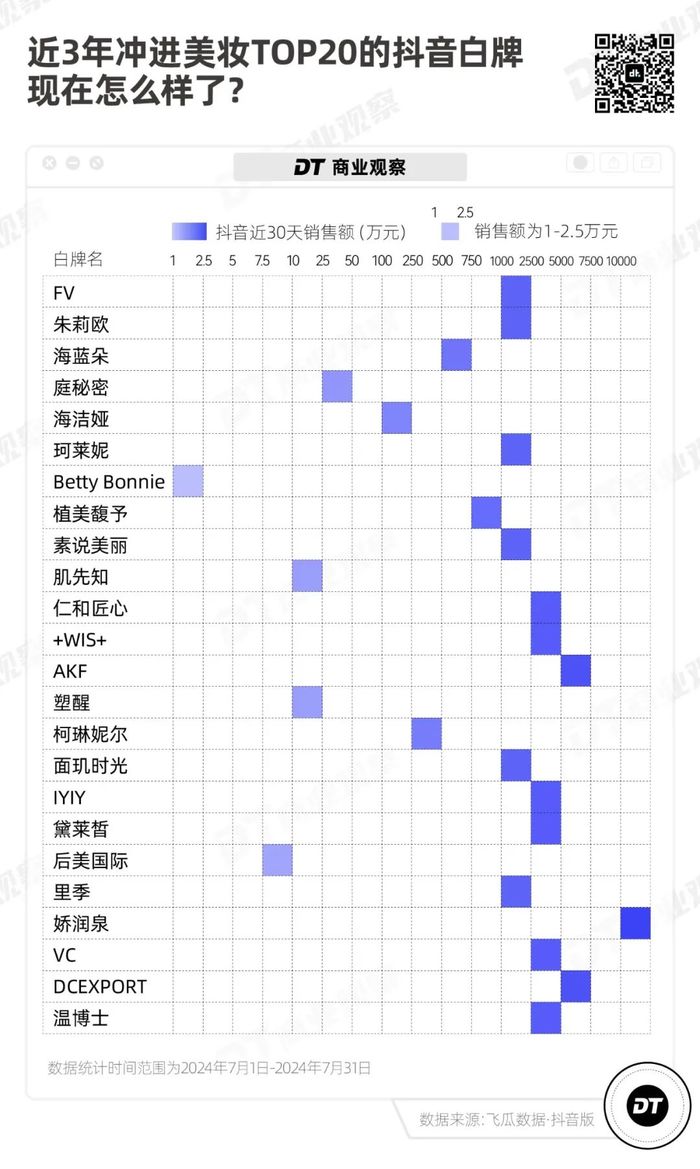

近三年唯一一个连续每个月都上榜的美妆白牌,是抖音头部主播“疯狂小杨哥”旗下的娇润泉,从2023年7月到2024年6月连续一年在榜。但它的颓势也开始显现,排名从前列逐步滑落到榜单下游。

那些在榜周期超过一年的白牌,如今的日子也不好过。比如FV、朱莉欧、Betty Bonnie、仁和匠心、AKF、娇润泉和VC,在巅峰期都能“收割”上亿的销售额,现在只剩一盘散沙,有的跌破千万,有的甚至跌破50万。

相比之下,大众熟知的品牌的生命力要持久得多,比如珀莱雅、欧诗漫、花西子、雅诗兰黛、欧莱雅、兰蔻、韩束和海蓝之谜在近三年(36个月)的上榜次数,都超过了30次。

可以说,“一夜爆红的”美妆白牌们常有,但能沉淀成优质品牌的罕有。

趋势二:只做“超级爆品”,只抓最大众的痛点

美妆白牌之所以难以成为优秀品牌的代表,一个很重要的原因在于:它们的整体逻辑是做“品”的生意,而非品牌。

当品牌“排兵布阵”,不断优化推出新的产品系列时,白牌们坚持用简单重复的视频素材给观众“洗脑”,“放大”1-2个大单品。

比如温博士主打袋装的“B5舒缓水杨酸面膜”,仅靠这一个产品,连续5个月登顶抖音美妆-贴片面膜的细分类目第一;VC主打“五重维C素颜霜”;娇润泉则主打“氨基酸洗面奶”和“二裂酵母次抛精华液”。

(图片来源:温博士、VC、娇润泉抖音)

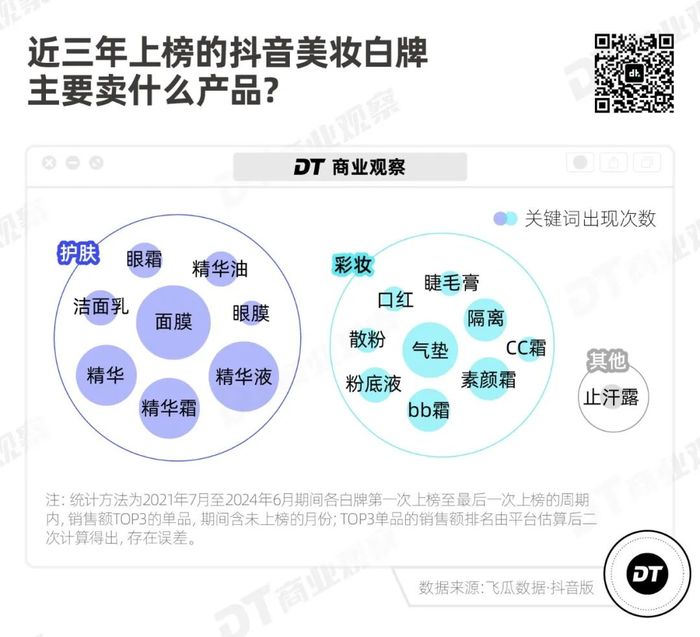

不同白牌之间的超级爆品看似都不一样,实际上,白牌们只对最容易跑出“大单品”的品类、和最普遍的“痛点”下手。

甭管社交媒体平台流行“早C晚A”还是“以油养肤”,兴起“亚裔小猫妆”还是“韩系白开水妆”,白牌们都不约而同地遵循着美妆护肤届的两大规律。

一、品类上,要么瞄准规模大且客单价高的,比如精华(包括精华液、精华霜、精华、精华油)和面膜;要么瞄准相对刚需的,比如洗面奶。

参考2023年淘系护肤的数据,这三个品类分别是销售额规模最高的第一名、第三名和第四名,的确是打造爆品的优选品类。

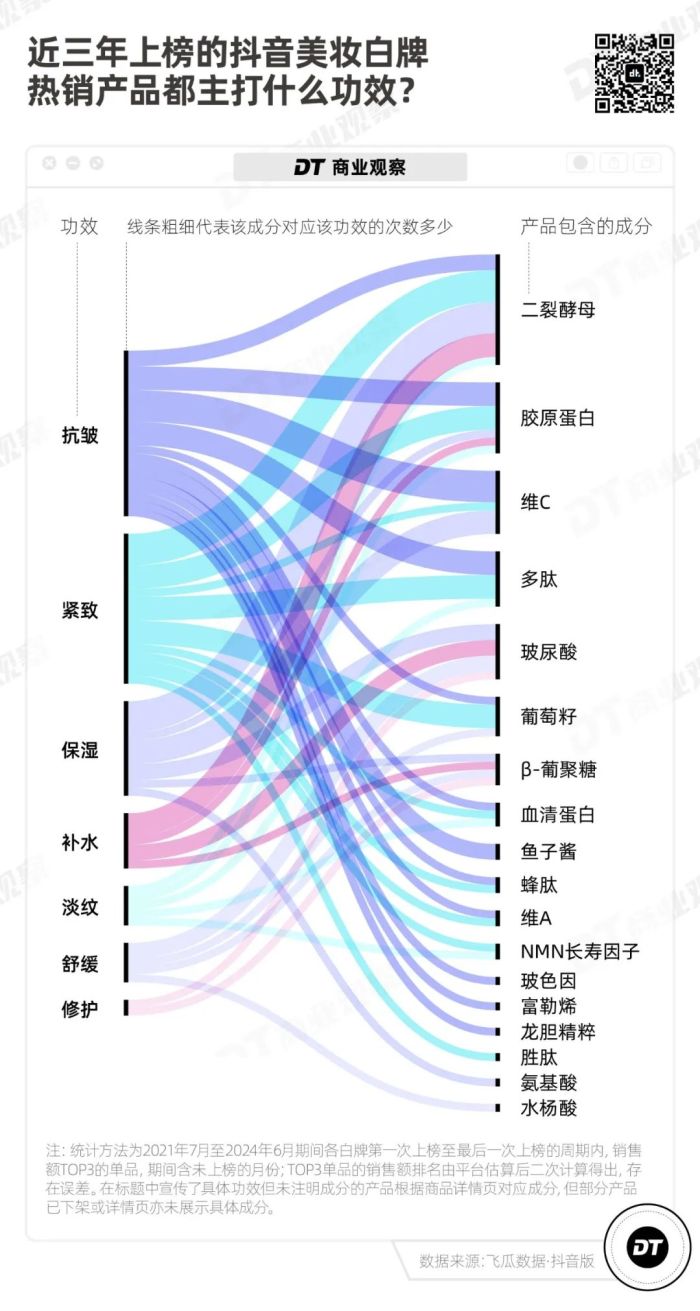

二、成分上,围绕美白和抗衰做文章。

结合彩妆品类来看,主打修饰肤色、“懒人一涂就变白”的气垫、素颜霜(还有bb霜、cc霜)和隔离是出现次数最多的。

而在所有上榜白牌的TOP 3热销产品中,“抗皱”“紧致”“保湿”是白牌最爱放在商品名里的三大高频词。

这和抖音的消费者诉求是吻合的。蝉妈妈《2023年美妆护肤行业达人生态洞察报告》显示,抖音“美白”市场在2022年快速发展,到了2023年,“美白”是搜索和增速双高的消费者需求;“淡斑”“抗衰”“修护”“补水”和“紧致”的增速也超过400%。

所以我们能看到,当小红书上的科普已经从“抗氧化”进阶到“抗糖化”,抖音白牌们雷打不动地使用着最朴实无华的词汇。

而在直播间里,主播的话术会更直接粗暴:“过了25岁,你的脸松、垮、垂,出现法令纹、抬头纹、鱼尾纹、嘴角纹等等各种纹。”

白牌们对应使用的成分也都颇有“讲究”。

一是大众比较熟知的维C、胶原蛋白、玻尿酸等,节省教育消费者的成本,容易获取大众的信任;二是相对“少见”“稀有”的富勒烯、NMN长寿因子、龙胆精粹等,能提升产品溢价;三是“蹭”大牌们的当红成分,比如娇润泉次抛精华使用的二裂酵母,也是雅诗兰黛小棕瓶和兰蔻小黑瓶的核心成分。

但值得注意的是,白牌们虽然试图通过话术和视觉“凸显”有效成分的浓度,实际上有效成分的占比普遍偏低。这也为它们一夜爆火后又无人问津的结局,埋下了伏笔。

趋势三:要么特别便宜,买1送N;要么特别贵,标榜“贵妇”

如果认真复盘美妆白牌们的“发家史”,会发现它们也经历过一段时间的“摸爬滚打”,对不同功效都广撒网,才最终在抖音验证出专注美白和抗皱的生意模型。

VC在2023年4月靠五重维C素颜霜冲出圈前,最早推出的其实是99圆的海茴香精华补水套装、25圆的气垫bb霜等——唯一不变的是低价策略。

当然,不是所有美妆白牌都只做低价的生意。

我们选择了抖音白牌们分别在护肤和彩妆涉猎最多的两个领域,即面膜和气垫,并对比了这两个品类在淘宝、天猫的价格分布,发现畅销的美妆白牌产品价格两极化——

要么很便宜,要么很贵,很少处在中间的价格区间。

具体来看,第一类是主打性价比,买1送N。

这主要靠便宜的原料和强大的供应链,把成本和定价使劲压低,从而把便宜大碗刻在了DNA里。

按时间顺序来看,以FV、仁和匠心、AKF、娇润泉、温博士为代表的一批白牌,都擅长以极低的客单价俘获消费者的心,热门产品均价在100元左右甚至以下。

以面膜为例,淘天里超6成的产品价格都在0-86元这一区间,而温博士的“B5舒缓水杨酸面膜”只要49.9元一袋(200g),还送4个小样、1个面膜刷和2个挂钩。

(图片来源:温博士、VC、娇润泉抖音)

第二种则瞄准下沉市场的贵妇们,靠“稀有”成分打出贵价系列。

如果说温博士的B5面膜占据了低价的这一头,那么海蓝朵的富勒烯多肽亮颜面膜就占领了“天价”的那一头,售价3800元/90ml,位列淘天面膜价格分布里最高的一档。

前文提到的葡萄籽、蓝铜肽、鱼子酱等成分,也成为了Betty Bonnie、DCEXPORT、里季等千元产品定价的“底气”。

趋势四:明星合作、创始人贩卖情绪价值、达播“收割”

不管是“讲功效”还是“拼价格”,最后落到转化时,抖音美妆白牌们都是典型的“流量一把手”和“人民币玩家”。

都来自厦门的VC、AKF、娇润泉、DCEXPORT和温博士,就是特别“懂”流量的白牌。据《斑马消费》的报道,他们已经摸索出一套成熟的方法论:“开设大量平台账号,以白牌产品崭露头角,随后大手笔投流,每天发上条短视频素材测试爆款,再进行规模性复制,实现快速迭代。”

这些打法逐渐成为了老生常谈:一方面通过明星、专家背书来表示产品是可信赖的;另一方面通过不同主播强调源头工厂、没有中间商,精准“收割”目标客群。

比如海洁娅的官方账号虽然只有3.5万粉丝,但巅峰期靠拥有上千万粉丝的“富豪CP” @国岳夫妇 拿下了上亿的销售额。而根据飞瓜数据·抖音版, @国岳夫妇 的直播受众正是以31-40岁的女性、小镇青年、资深中产和小镇中老年为主。

值得一提的是,里季、珂莱妮、Betty Bonnie、植美馥予、DCEXPORT、面玑时光、IYIY这些白牌的销售来源,主要是创始人直播。它们靠打造IP人设,把用户对产品的信任,建立在对创始人的信任上,从而催化出极强的用户粘性。

比如里季的创始人和黛莱皙的创始人则经历过婚姻、事业变故,但强调自己坚守初心,日常分享自己创业和生活的心灵鸡汤,把情绪价值拉满。

但通过砸钱换流量、并急于在直播间完成转化的强销售模式,也意味着白牌们一旦没有投流,就没有成交。

最早爆红的肌先知,据说“3个月烧了5亿”,而后不仅因为产品品质问题暴雷,还面临资金链断裂的困境,在短短6个月的辉煌后,就销声匿迹。

趋势五:命由抖音不由己

一个值得关注的数据是,近三年来,每年新上榜的美妆白牌数量分别是11个、10个和3个。也就是说,2024年新上榜的美妆白牌数,已经锐减。

但矛盾的是,白牌是抖音起家的基本盘之一。前两年抖音美妆白牌的“起飞”,既离不开自己努力摸透平台的流量规则,也离不开电商平台的“托举”。

一开始,抖音成立了服务中小商家、尤其是白牌的商家发展部、发布抖品牌专项扶持计划,随后又多次调整战略,在2023年5月组建了以白牌商家为主的运营组,对品牌商家更关注GMV,对白牌商家更注重订单量。

借着平台的东风,无数个美妆白牌在流量风口上你方唱罢我登场。

那为什么到了今年,抖音美妆白牌就再难冒尖了呢?主要原因在于抖音平台的两次战略调整,都不再利好白牌。

第一次是2月份的“低价战略”,也就是价格战。

因为品牌商家的产品在全渠道的价格差异通常不大,所以低价战略的空间主要在白牌商品。和品牌对比,平台也能在和白牌的博弈中获得更高的话语权——和之前一样,平台还是愿意给白牌流量,只是这一次要白牌拿出更低、甚至最低的价格,也进一步压低了白牌的利润空间。

第二次则是7月份,抖音“把GMV重新放回第一优先级”。

过去,抖音对品牌强调GMV,对白牌商家则更强调订单量,这对强调薄利多销的白牌来说,是相对友好的。但据《晚点LatePost》报道,当抖音整体回归GMV导向后,对白牌商家的考核也会转向GMV。

更重要的是,抖音还有“货架电商梦”,希望内容场景和货架场景的GMV各占一半。这对美妆白牌来说,也很难从中分一杯羹。毕竟一直以来,网红美妆白牌们的销售额来源都以直播为主,很少有人会主动搜索相关商品。

而一旦没有流量、没有搜索、也没有复购,等待美妆白牌的,就只有消亡。

写在最后

在社交媒体上,那些善于挖掘平替、解析配方成分的年轻一代消费者,对这些自称是“源头厂家”“大牌代工厂”的美妆白牌并不买单。

一些白牌也并非不懂得要“做品牌”的长期主义,只是面对赚快钱的诱惑,并不是人人都能抵抗。

有白牌负责人向《聚美丽》表示,“真让我们眼睁睁放弃眼前稳赚不赔的生意,然后再眼睁睁看着自己搭建起来没几年的业务开始赔钱,尽管知道以后可能会有的复利,但又有多少老板能沉得住气呢”。

更何况,对“人民币玩家”来说,在一个平台“死了”,还可以换下一个平台“重生”。2021和2022年的抖音网红美妆白牌FV,现在已经开始布局视频号赛道,摸索私域的玩法。

从这个角度来看,美妆白牌不会“消亡”,能真正“杀死”它们的,也只有它们自己。